LBOスキームとは?

LBOとは「レバレッジド・バイアウト (Leveraged Buyout)」の略であり、テコの原理を利用する形で企業を買収するスキームのことです。

LBOスキームの基礎的な解説は以下の記事でしてますので、合わせてご参照ください!

LBOスキームの注意点:少数株主がいる場合

さて、今回はLBOスキームを考えるうえでの注意点を考えていきます。

多くの案件では、PEファンドとしては100%買収をする場合がほとんどです。

ただし状況によっては一部既存株主を残してPEファンドが残りのマジョリティを取得する、といったイレギュラーな取得方法になることもあります。

既存株主が創業社長であり社内外に一定以上の影響力を持っていることから、しばらく創業社長には残ってもらった方が得策と考えたパターンなどがこれに該当します。

この少数株主が残る場合のLBOスキームには思わぬ落とし穴があるので注意が必要です。

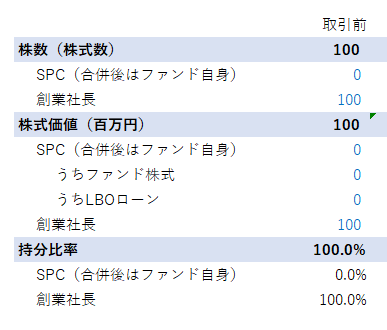

例:創業社長が100%保有しているオーナー企業を買収する場合

発行済株式総数100株、株式価値100百万円(1億円)の100%創業社長の会社を買収すると仮定しましょう。

ファンドが買収する前の状況は上記のテーブルの通りです。

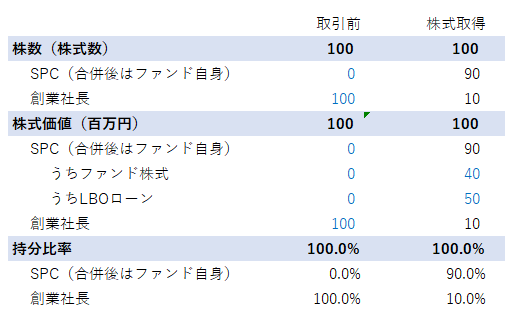

交渉の結果、この会社は創業社長の影響力がビジネスにおいて大きいため、ファンドが買収後も少数株主として残ってもらい、二人三脚で会社を伸ばしていこうということで話がまとまったとします。

ファンドが90%分の株式を取得し、創業社長が10%分を継続保有すると仮定して話を進めていきます。

SPCの株式・借入比率

ファンドはこの会社を100%株式価値1億円で買収するためにSPCを設立し、うち90%を取得するためSPC内に9,000万円を用意する必要があります。

資金調達の内訳は一部を自らのファンド自己資金で、残りを金融機関からのLBOローンでとなるわけですが、今回はファンド自己資金(株式)が4,000万円、LBOローンが5,000万円で9,000万円を用意したと仮定しましょう。

ちなみに総額のうち借入がどの程度の比率を占めるのかということを、ファンドの専門用語ではLoan to Value(LTV)と言い、この場合はLTV約55.6%ということになります。

株式取得後の株主構成

上記前提に基づき、SPCが創業社長から株式譲受を実施した場合、取引後は上記のような株主構成になっているはずです。

ここまでは想定できる範囲のトランザクションだと思います。

注意が必要なのはこの後の合併のプロセスです。

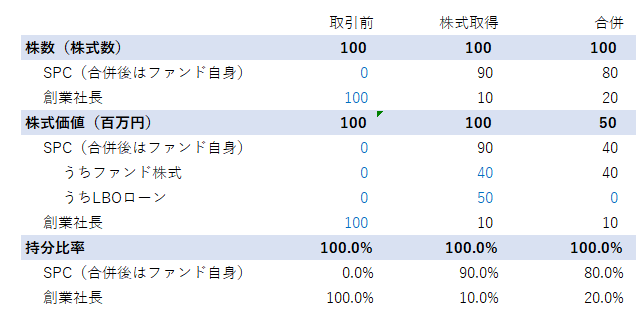

SPCと対象会社が合併すると…

SPCはLBOローンの返済のために対象会社の現預金に直接アクセスする必要があります。

そこでSPCと対象会社は合併することにしたわけですが、合併をすると持分比率に妙な変化が起きます。

SPCが存続会社、対象会社が消滅会社となる順合併を想定しますが、まずファンド側の株主の名義がSPCからファンド自身に変わります。

これは当たり前ですね。

その際に、SPCが保有していた対象会社株式持分のうち、LBOローンが担っていた持分は控除されてしまいます。

合併新会社にとってこのLBOローン分は合併新会社に直接付くことになるので、ファンドの持分に含むのは変だという話になるわけです。

一方で創業社長は株式のみで対象会社を保有していたため、合併後も同じ株式価値となる必要があります。

したがって合併後の合併新会社の株式価値はLBOローンが控除された5,000万円、そのうち4,000万円がファンドが保有する持分となるわけです。

これを比率に直してみると、合併することによってファンド側の持分が90.0%⇒80.0%に減ってしまうことになります。

少数株主が継続保有するスキームの場合、ファンドとしてはこの価値調整が発生することを見落としてしまわないよう注意が必要です。

合併により少数株主の持分比率が上がる理由

しかし、何となく感覚として「何でファンドの持分が減らなくてはいけないんだ?」「フルエクイティの方が結果として持分の減少幅が小さくなるのは違和感があるぞ?」と思う人もいるのではないでしょうか?(私もそうでした)

この説明は非常に難しく思考回路の逆転が必要なのですが、以下のように説明できると思います。

ファンドの保有持分価値が上がるのはおかしいため

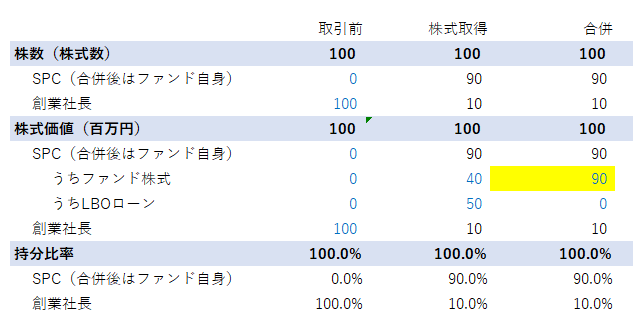

もし仮に持分比率を合併前と同一にしたい場合、ファンドの持分価値を9,000万円に引き上げる必要があります。

しかし合併前(株式取得)のファンドの持分価値は4,000万円だったため、5,000万円バリュエーションが上がる理由を説明しなくてはいけません。

創業社長からすると「ファンドは4,000万円しか出資していないし、LBOローンを返済したわけでもないのに、何で9,000万円に価値が引き上がっているんだ?」と疑問に思ってしまいますよね。

確かにLBOローンを返済し切った後に合併したほうが結果としてファンドの持分比率が目減りする分は少ないのですが、その場合SPCが対象会社からLBOローンの返済原資を吸い上げる必要があるので、配当や親会社貸付等の別の手間が掛かります。

したがって基本的には株式取得とほぼ同じタイミングで合併をすることがほとんどであり、ファンドの持分比率は結果として目減りしてしまうのです。

少数株主にLBOローンの”負担”を掛けないため

これをもう少し別の視点から考えてみると、少数株主保護という文脈もあります。

創業社長からすれば「ファンドが勝手に借入を起こして買収したくせに、合併することで対象会社に自分たちが買収に使ってLBOローンを押し付けた挙句、LBOローンが担っていた持分も自分たち(ファンド)の株式持分に含もうとするとは、何事だ!」となるわけです。

いうなれば創業社長もファンドのLBOローンを”負担”する形となってしまうわけで、これは少数株主を毀損することとなってしまうわけです。

したがってLBOローン分はやはり控除して考えてあげる必要があるというわけですね。

LBOスキームの罠まとめ

以上、少数株主が継続保有する場合の落とし穴について解説してみました。

ネット上にはあまりこのパターンについての解説がなかったため、自分なりの理解で説明を加えてみました。

少し表現に語弊があったりする箇所があったりするかもしれませんが、ご参考になれば幸いです!

LBOスキームに関する参考書籍