河野太郎大臣がM&A仲介の利益相反に言及

2020年12月18日。

河野太郎行政改革担当大臣が自身のブログにて、M&A仲介における利益相反に言及しました。

実際に、足下でも中小企業のM&Aは増加しており、年間に3000から4000件が行われていると推定されています。

こうした中小企業のM&Aを仲介する専門業者の数も2000年代から拡大し、現在、300社程度が活動しています。

しかし、こうした中には売り手と買い手の双方から手数料を取ってM&Aを仲介する業者がいます。

https://www.taro.org/2020/12/%E4%B8%AD%E5%B0%8F%E4%BC%81%E6%A5%AD%E3%81%AE%EF%BD%8D%EF%BC%86%EF%BD%81.php

M&A仲介の利益相反問題は今に始まった問題ではなく、長年議論されている由々しき問題です。

なぜM&A仲介は利益相反を誘発してしまうのでしょうか?

M&A仲介のビジネスモデルから詳しく見ていきましょう。

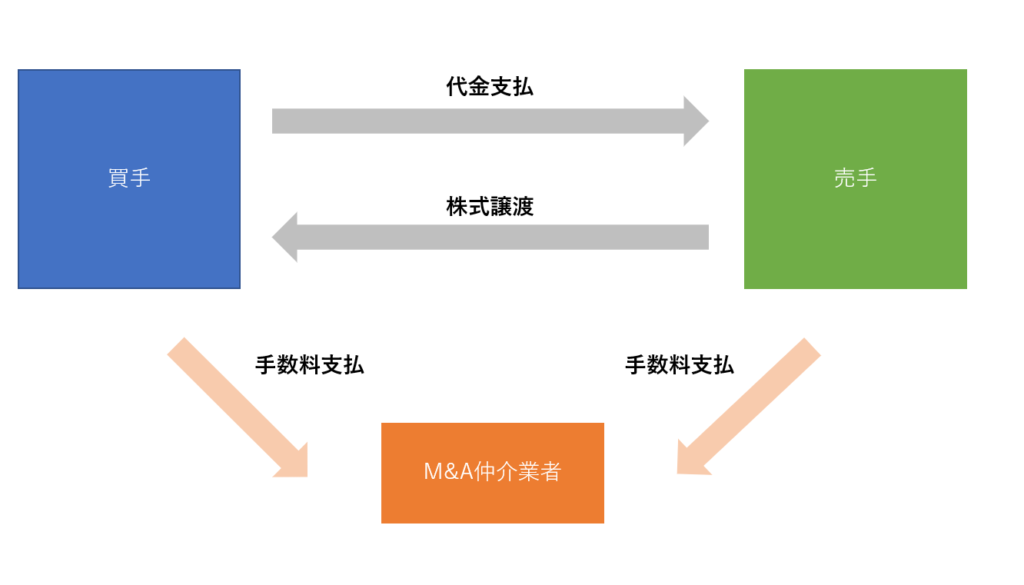

M&A仲介業のビジネスモデル

M&A仲介業のビジネスモデルは極々シンプル。

買手と売手を繋いで両手から手数料を貰うビジネスモデルです。

不動産仲介業も同様のビジネスモデルを構築しており、貸主と借主どちらからも仲介手数料を貰っている点で似通っていますね。

気になる仲介手数料の算出ロジックでよく使われているのが「レーマン方式」と呼ばれるもの。

特に中小規模のM&Aでは仲介手数料を正当化するのに使われる常套手段です。

レーマン方式とはすなわち成果配分方式は、ドイツにおける経営学の権威であるレーマン博士の学説を応用したものです。

その学説では、企業の業績を高める要素を「資本」と「労働」に分けて、資本を「純利益÷総資本」、労働を「純利益÷従業員数」で考えることにより、資本比率と労働比率を明確にすることによって貢献度を明確にしようとしました。

その結果として以下のような算出式が編み出されたのです。

取引金額が5億円までの部分・・・5%

取引金額が5億円を超え10億円までの部分・・・4%

取引金額が10億円を超え50億円までの部分・・・3%

取引金額が50億円を超え100億円までの部分・・・2%

取引金額が100億円を超える部分・・・1%

要するに資本が大きくなるにつれ報酬両立が逓減する仕組みになってます。

例えば取引金額が12億円の場合、5億円×5%+5億円×4%+2億円×3%=5,100万円が仲介手数料となります。

この「取引金額」の定義もM&A仲介業者によってまちまちで、移動総資産ベース(株式時価総額+負債総額)、企業価値ベース(株式時価総額+有利子負債-現金及び現金同等物)、株式時価総額ベースなどとすることが多いです。

いずれにせよ例えば上記の例で言えば片手から5,100万円が貰えるため、両手取りの場合は1億200万円もの報酬を受け取ることができます。

ぼろ儲けのビジネスモデルなわけですが、このビジネスモデルが利益相反を誘発するパターンをおさらいしておきましょう。

M&A仲介業の利益相反

M&A仲介業における利益相反は大きく分けて2つ存在するものと考えられます。

売手と買手の利益相反

これは最も想起しやすい利益相反のパターン。

というのも売手側には「いかに高く売るか」というインセンティブが働き、買手側には「いかに安く買うか」というインセンティブが働いており、全く逆の意図を持っているからです。

これらをなだめながら妥結点を探していくわけですから、M&A仲介業者には高い自律精神が必要とされます。

裁判に例えるなら「原告」と「被告」の間に入って仲裁する役割なわけで、普通こんな弁護士は存在しません。

必ず原告側の弁護士と被告側の弁護士に分かれて味方をサポートするのが裁判の常道であり、M&Aにおいても本来はこのようにあるべきだとは言えます。

しかもM&A仲介業者の立場になって考えてみると、結論としては買手に有利な条件で妥結したほうが将来的なベネフィットに繋がりやすくなるという裏話もあります。

というのも、売手はこのM&A1件で終わりですが、買手は今後も新たに買収したり不要な子会社を売却したりと継続してM&Aプロセスを始める可能性が高いからです。

買手と仲良くなったり気に入られたりすることで、今後の新規案件の際も優先的に声掛けをしてくれる可能性があり、継続的に収益を稼げる可能性が高まるわけです。

そうなるとM&A仲介業者としては買手に気に入られるために、売主不利な条件であっても無理やり案件をまとめてしまおうというインセンティブが働いてしまうわけです。

両手がそれぞれ真反対の意図を持っているうえに、M&A仲介業者自身の利益を最大化させようとすると必然的に利益相反が起こってしまうのがM&A仲介業なのです。

買手・売手とM&A仲介業者の利益相反

もう一つ実は発生しているのが当事者と仲介業者との利益相反。

この利益相反は100%買収と決まっておらず、何%買収したいかを買手と売手が交渉しながら進めていくパターンの時に起こります。

対象会社は創業社長が100%保有するオーナー会社であり、複数の買手候補がビッドを出すオークション案件だとしましょう。

100%株式価値が40億円だとして、買手候補Aは80%の32億円取得、買手候補Bは60%の24億円取得として最終意向表明を提出してきました。

100%売却でない場合、売手の創業社長側は自分の売却益の最大化を考えておらず「自分以外に力を貸してくれる協業パートナーを探したい」と思っていることが多いです。

より多く買い取ってくれる買手を選ぶというよりは、少ない取得分でも実力や実績があって株式取得後にしっかりコミットしてくれる買手を選びたいというのが売手の本音です。

むしろ自分の持分を多く放出したがらない創業社長も多く、買手候補Bの方が提案として優れていれば買手候補Bを選んでも問題ないというのが売手の創業社長の腹の内です。

しかしM&A仲介業者はどのように考えるでしょうか?

仮に移動株式価値ベースでレーマン方式に則って仲介手数料を算出するとすると、買手候補Aは32億円を基準にする一方、買手候補Bは60%の24億円を基準にすることになります。

M&A仲介業者の取り分が多くなるのは買手候補Aなので、M&A仲介業者は何とかして買手候補Aを売手が選ぶように仕組む可能性があるわけです。

M&A仲介業者の都合によって買手と売手のコミュニケーションが捻じ曲げられて伝えられてしまう可能性もあり、結果としてM&A仲介業者が暴利をむさぼるだけのM&A案件となってしまう危険を孕んでいるわけです。

M&A仲介業が正当化されてきた理由や背景

M&A仲介業の利益相反問題は今に始まったわけではなく、ずっと昔から論点化されていた問題です。

それなのになぜ今の今まで見過ごされてしまったのでしょうか?

筆者として考えている理由を幾つか挙げてみました。

後継者不足に悩む中小企業の事業承継を促進するため

中小企業の経営者が高齢化してきたことを背景に、事業承継問題が足許のM&A市場における大きなトレンドとなっています。

特に70歳以上の経営者は250~300万人いると推計され、そのうち100~120万人は後継者が決まっていないことで悩んでいると言われています。

黒字を出しているにもかかわらず後継者がいないことによって廃業を余儀なくされる会社も多く、廃業した会社全体のうちの半分程度は黒字廃業とまで言われています。

こうした優良企業の命を繋ぐ方法の1つが事業承継型M&Aなわけです。

売手の意図を汲んで今後の成長を担ってくれるであろう買手にバトンタッチすることで従業員の雇用は守られ、会社としての歴史も繋がれていきます。

しかしM&Aの成約はシステマティックに冷徹に行えるほど簡単なものではありません。

創業社長が売手の場合は、価格交渉などの経済条件の交渉はおろか、従業員の雇用は守ってくれるのか、祖業を潰そうとしないか、社内カルチャーを変えようとしないか等、目に見えない部分を大切にしてくれる買手を選びたいと思っています。

中には「同業他社には売却したくない。負けたと思われるから」と考えている創業社長も多く、近場のプライベートネットワーク以外のツテを探している売手も多いものです。

そこで間に入って自分の代わりに探してくれるのがM&A仲介業者です。

M&A仲介業者が代わりに良い買手を探してきてくれることで、これまで知り得なかった売手と買手とのご縁ができる可能性もあり、M&A仲介業者が社会問題を解決する一翼を担っている面は否めません。

これがあったので日本政府も両手取りのビジネスモデルに対して強く規制をできなかったのが実情です。

しかしこのぼろ儲けビジネスモデルに目を付けた悪徳業者が盛んに新規参入してきており、中には財務三表もろくに読んだことのない人が営業文句だけで売手と買手を繋いで暴利をむさぼっているような事例もあると言われています。

M&Aそろそろ政府としてもテコ入れをしてくる時期になってきていると言えるでしょう。

仲裁方式の交渉の方が日本の文化になじむため

もう一つ定性的な理由として、日本のビジネス文化として「裁判型」の交渉がなじまないという商慣習も影響して、M&A仲介業者が目をつぶられてきたという背景も少なからずあると思います。

アメリカは個人単位でも裁判がごく普通に行われている社会のため、こういった仲介業者という存在はほとんど見かけません。

代わりに自分の味方となってくれる専門家を雇って交渉代理人とするようなスタイルを好みます。

M&AでいえばFA(フィナンシャルアドバイザー)を買手・売手双方が独自に起用し、それぞれの交渉代理人として各FAが動くというのがアメリカ式のM&Aプロセスです。

しかし日本ではどうしてもこのVS構図は「敵対」しているような印象を持ってしまう人が多く、もう少し円満に丸く話をつけたいという買手・売手が思ったより多いのが実情です。

結婚ではないですが言わば「仲人」としてM&A仲介業者がクッションとして挟まることで、良しなに丸くM&Aを収めようというのが日本の商慣習にマッチしていたのかもしれません。

しかし企業の買収や売却というのは別に「勝ち負け」ではなく、資本市場から見て最適な施策であれば大歓迎される打ち手となります。

したがってM&Aプロセスはできるだけ公正に進められるべきであり、こういった日本古来の商慣習を言い訳に利益相反に目をつぶることは今後許されないでしょう。

利益相反の解決策

構造上利益相反が起こってしまうM&A仲介業ですが、解決策としてはどのようなものが考えられるのでしょうか?

FA制度のみを合法とする

一番はこれしかないです。

買手側が独自のFAを起用し、売手側も独自のFAを起用し、専門的なアドバイスを貰いながら交渉を進めていくアメリカ式の交渉方法を中小M&A市場でも常識にしていくべきです。

FAの担い手は法的な規制がないのでぶっちゃけ誰でもいいのですが、例えばGCA等のブティック系ファーム、日系証券会社、税理士・会計士事務所等の専門家が担い手となることが多くなると思います。

M&A仲介業者は財務の専門知識というよりも相手を探してくることに重きが置かれていたわけですが、FAはどちらかと言えば財務の専門知識や交渉術に重きが置かれることになります。

すなわち、これまで単に足で営業を稼いでいただけのM&A仲介業者は自然と淘汰されていくことになるのです。

もっとも、私の前職である外資系投資銀行は仲介業務はやっておらず、もっぱらFA形態のみしかM&Aに関与していません。

メガM&Aディールは仲介だけでは案件進行に限界があるため、結局両手ともに自分たちでFAを起用することがほぼMUSTになっています。

特に上場企業の場合は価格の公正性が問われる場合があるので、形式上でも第三者であるFAを起用するのは常識となっています。

仲介モデルである両手取りに規制を加え、片手からの手数料徴収に留めるFA制度をスタンダードにしていくことこそ、M&A仲介における利益相反撲滅に繋がる唯一の施策と言っていいはずです。

M&A仲介業者を登録免許制にする

ただし劇的に規制を入れてしまうと多くのM&A仲介業者が撤退や廃業を余儀なくされ、結果として事業承継問題の解決速度を緩めてしまうことにも繋がりかねません。

したがってまず第一歩として考えられるのは、M&A仲介業を不動産取引と同様に登録免許制とすることです。

これでクオリティが担保されているとは全く言えませんが、例えば不動産取引における宅建資格のような国家資格を創設する、もしくは簿記2級以上を仲介業者全員にMUSTとする等は必要でしょう。

また会計士資格を持った社員が●名以上いる場合は「プレミアム仲介業者」と認定されて箔が付くようになる等といったオプションも考えられます。

これは利益相反そのものを解決する施策ではありませんが、利益相反のビジネスモデルを悪用して儲けようとする素人悪徳業者を駆逐することはできるはずです。

利益相反を認識しつつもそれを悪用せず、規律ある業者のみがM&A仲介を実施できるような環境に持っていくのが現実的には実現可能性が高いと言えるかもしれません。

M&A仲介業の利益相反問題まとめ

以上、M&A仲介業にて発生し得る利益相反をまとめました。

多くの買手や売手にとって、多かれ少なかれM&Aというのは乾坤一擲のコーポレートアクションであると思います。

それを支援する立場の業者やファームが適切な立場で関与し、公正なM&A市場が形成されることを待ちましょう!